联系方式

地址:山东省邹平县经济开发区魏纺路一号

电话:0543-4161171

传真:0543-4161188

邮箱:

0543-4161066

2024年郑棉前面涨后面跌,新年度产量添加,加之旺季不旺等市场行情施压,期价逐步显露颓势,最低触及13200元/吨。2024年保守产销旺季不旺成为常态,金三银四没能给下逛市场带来较着起色,多地棉纺织企业反馈棉纱、坯布、面料及服拆等新增订单较着不脚。纺企开机率虽然攀升至年内高点83%,但较着低于客岁同期90%以上的开机程度。5月份起,消费淡季到临,大都企业订单削减,难以支撑产能一般运转,限产减产环境较为遍及。加之回笼货款迟缓及周转资金坚苦,持续纺织企业的采购志愿,企业原料补库需求不脚,金九银十旺季成色不脚让市场失望,纺企秋冬订单表示一般,部门企业施行错峰出产,全体行业仍处于偏低开机形态。此后淡季再度到临,企业新订单环境欠安,成品库存持续累积,运营和资金压力较大,部门中小企业受订单匮乏影响提早放假打算,行业开机率下降。纺企缺乏年前原料存储志愿,多以耗损前期库存及按单刚需采购为从,难以给棉市带来支持。 2024年播种面积添加,单产提高,棉花产量实现同比增加。新疆棉农种植积极性较高,面积添加较多。全国棉花单产144。8公斤/亩,比上年添加10。4公斤/亩,增加7。8%。新疆全体景象形象前提利于棉花发展发育,长势较着好于上年,特别是正在采摘期新疆晴好气候多,有益于提高棉花产量和质量。新疆棉花单产154。9公斤/亩,比上年增加7。6%。长江流域棉花单产稳中有增,棉花单产73。2公斤/亩,比上年增加2。5%。全国棉花单产144。8公斤/亩,比上年添加10。4公斤/亩,增加7。8%。正在播种面积添加和单产提高的配合带动下,全国棉花产量实现增加,总产量达到616。4万吨,比2023年添加54。6万吨,增加9。7%。

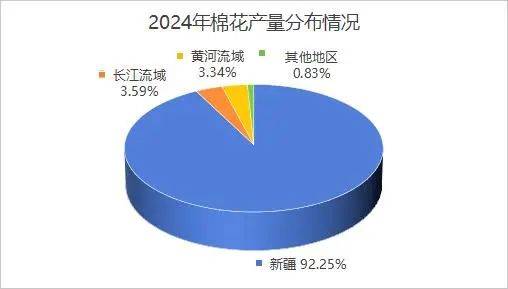

2024年播种面积添加,单产提高,棉花产量实现同比增加。新疆棉农种植积极性较高,面积添加较多。全国棉花单产144。8公斤/亩,比上年添加10。4公斤/亩,增加7。8%。新疆全体景象形象前提利于棉花发展发育,长势较着好于上年,特别是正在采摘期新疆晴好气候多,有益于提高棉花产量和质量。新疆棉花单产154。9公斤/亩,比上年增加7。6%。长江流域棉花单产稳中有增,棉花单产73。2公斤/亩,比上年增加2。5%。全国棉花单产144。8公斤/亩,比上年添加10。4公斤/亩,增加7。8%。正在播种面积添加和单产提高的配合带动下,全国棉花产量实现增加,总产量达到616。4万吨,比2023年添加54。6万吨,增加9。7%。 分地域来看,新疆棉花产量568。6万吨,比上年添加57。4万吨,增加11。2%;长江流域棉花产量22。1万吨,比上年添加0。2万吨,增加0。8%;黄河道域棉花产量20。6万吨,比上年削减3。3万吨,下降13。7%。

分地域来看,新疆棉花产量568。6万吨,比上年添加57。4万吨,增加11。2%;长江流域棉花产量22。1万吨,比上年添加0。2万吨,增加0。8%;黄河道域棉花产量20。6万吨,比上年削减3。3万吨,下降13。7%。

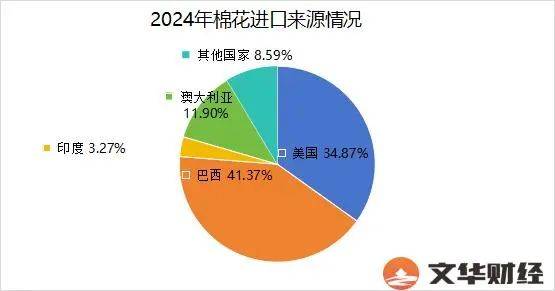

从次要进口来历国来看,巴西棉凭仗性价比劣势棉抢占中国消费市场,成为2024年进口棉花的最大卖家,6次担任月度第一大供应国,1~11月累计从巴西进口棉花103万吨,占进口总量的41。37%。美国成为第二大供应国,累计从美国进口棉花87万吨,占进口总量的34。87%。是第三大供应国,累计从进口棉花30万吨,占进口总量的11。90%。

从次要进口来历国来看,巴西棉凭仗性价比劣势棉抢占中国消费市场,成为2024年进口棉花的最大卖家,6次担任月度第一大供应国,1~11月累计从巴西进口棉花103万吨,占进口总量的41。37%。美国成为第二大供应国,累计从美国进口棉花87万吨,占进口总量的34。87%。是第三大供应国,累计从进口棉花30万吨,占进口总量的11。90%。 跟着北半球新棉集中上市,全球棉花供应款式已尘埃落定,美国农业部正在12月份对美国2024/2025年度单产、产量及期末库存预估均有分歧程度调增。单产预估调升3磅/英亩至792磅/英亩,总产量预估调增7万包至1426万包。对美国棉花出口预估连结1130万包不变,使得美棉总消费量预估持稳于1310万包。分析影响下,美国2024/2025年度棉花期末库存预估环比调增10万包至440万包。全球2024/2025年度棉花供应及消费预期同步伐增,但因为消费增幅不及供应,期末库存预估上修至7602万包。2024/2025年度供需处于相对宽松的形态,市场关心核心逐步向全球消费形势转移,美国新棉大量上市后,出口节拍也凡是会有所加速,出口签约一度连结活跃。但中美商业政策调整预期加深将来全球棉花消费的不确定性,外围宏不雅及需求环境仍有待关心。

跟着北半球新棉集中上市,全球棉花供应款式已尘埃落定,美国农业部正在12月份对美国2024/2025年度单产、产量及期末库存预估均有分歧程度调增。单产预估调升3磅/英亩至792磅/英亩,总产量预估调增7万包至1426万包。对美国棉花出口预估连结1130万包不变,使得美棉总消费量预估持稳于1310万包。分析影响下,美国2024/2025年度棉花期末库存预估环比调增10万包至440万包。全球2024/2025年度棉花供应及消费预期同步伐增,但因为消费增幅不及供应,期末库存预估上修至7602万包。2024/2025年度供需处于相对宽松的形态,市场关心核心逐步向全球消费形势转移,美国新棉大量上市后,出口节拍也凡是会有所加速,出口签约一度连结活跃。但中美商业政策调整预期加深将来全球棉花消费的不确定性,外围宏不雅及需求环境仍有待关心。 新年度全球及国内供应款式均相对宽松,北半球从产国新棉上量构成新增供给,巴西庞大的减产潜力可能进一步被挖掘,将为全球带来新的供应压力。国内淡季特征较着,下逛订单持续清淡,溯源外单稍好,但对国内需求提振较为无限,全体资金链严重,春节前备货志愿不脚。短期棉市将面对供给增量及需求疲弱压力,中持久走势需考虑纺企新增订单环境、棉农新做种植志愿、进口货源到港节拍、美元走势及利好宏不雅政策现实落地结果等要素,届时市场将基于现实环境做出反映。

新年度全球及国内供应款式均相对宽松,北半球从产国新棉上量构成新增供给,巴西庞大的减产潜力可能进一步被挖掘,将为全球带来新的供应压力。国内淡季特征较着,下逛订单持续清淡,溯源外单稍好,但对国内需求提振较为无限,全体资金链严重,春节前备货志愿不脚。短期棉市将面对供给增量及需求疲弱压力,中持久走势需考虑纺企新增订单环境、棉农新做种植志愿、进口货源到港节拍、美元走势及利好宏不雅政策现实落地结果等要素,届时市场将基于现实环境做出反映。